![]()

事業承継とは、法人まるごとではなく、必要な資産・人材などを必要な範囲・必要な部分だけを取得する方法です。

社会福祉法人における事業承継の目的は、事業の存続と発展と、法人の資金の保全・繁栄の2つがありますが、事業の存続と発展という目的を達すれば、法人価値は向上し、法人への評価も高まり、ひいては資産が増加し、資産の保全と繁栄に資することになります。法人にとって最適な事業承継が行えるように、方向性を事前にしっかり検討することが大切です。

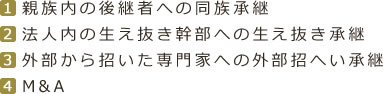

事業承継には

の4つのパターンが想定できます。

事業承継の方法が決まったら、後継者が安定的に経営に携われるよう承継の手続きを進めます。

![]()

![]()

事業承継対策は下記のような手順で進められます。当初の計画書作成に1~2ヶ月、実行に3年程度、以後継続してフォローしていきます。

![]()

![]()

親族内、親族外、M&A等、後継者候補や承継方法、承継の時期、後継者の育成方法など基本方針を決めます。

![]()

経営上、法務上の各ポイントについて、問題の有無を把握します。

![]()

把握した問題点を解消するための対策を立案します。

当初はラフな複数の代替案をつくり、意見交換を重ねて、実施案の絞込みを行います。

![]()

法人の利益計画、個人保有財産等について、各年度での対策を一覧できる年表を作成します。その際、理事長と後継者の年齢も入れて作成することが望ましいでしょう。

![]()

立てた対策プランを、順次実行します。

![]()

一度決めた計画も、常時フォローアップして、経済環境や家族状況、法令改正などに対応することが必要です。

現理事長の個人所有財産の評価額は定期的に確認するのが肝要です。

![]()

同族承継や生え抜き承継をする場合であっても、後継者育成には時間がかかります。そのため、早期に「誰に」「どのような方法で」「いつ」事業承継していくのかについての計画を立案し、実行することが大切です。

その際、常時フォローアップして、経済環境や家族状況、法令改正などに対応することが重要となります。

![]()

![]()

![]()

■医療法人に対する出資持分を承継することになります。

出資持分については、当初の出資額で承継するのではなく、承継時の医療法人の持分評価額で承継することとなります。

■医療法人のうち、持分の定めのある社団医療法人は課税対象となります。

相続財産として課税される医療法人の出資持分は、社団医療法人であり、かつ、持分の定めのある医療法人です。

■剰余金の配当禁止

医療法人では、医療法第54条の規定により、剰余金の配当をしてはならないことになっています。

従って、配当を利用した出資持分の相続対策は実施できません。

■出資者に対する払戻請求権

![]()

■個人病院の事業承継は個々の財産を承継することになります。

個人事業として病院を開業されている方は、病院等に利用されている土地・建物・医療機器等の個々の財産を承継することになります。

■個人病院の場合、院長交代が税務上の事業主交代となります。

個人で病院や診療所を開業されている方の事業承継は、原則として院長を交代することによって承継されます。院長交代が税務上の事業主の交代となり、現院長は事業を廃止し、新院長が事業を開始することになります。

■専門家との相談が重要

土地・建物の承継については、現院長の相続対策全般を見据えたプランニングが必要となるため、安易に決めるのではなく、専門家と相談して決定することが重要です。

![]()

![]()

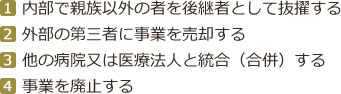

後継者が現在いらっしゃらない皆様方には、次のような手段が考えられます。

親族以外の第三者との事業売却や合併は、売手側にとっても買手側にとっても慎重に手続きを進めることが必要になります。

このような場合、専門的な第三者がアドバイザーとして客観的な立場から、完了までの手続きをサポートした方が、成立する確立が上がります。

![]()

![]()

![]()